ঋণ থেকে আয় করে, সেই আয়ের কিছুটা আমানতে সুদ বাবদ ব্যয় করে চলে বাণিজ্যিক ব্যাংকের কার্যক্রম। এই লেনদেনের মাধ্যমে ব্যাংকগুলো অবদান রাখে দারিদ্র্য বিমোচন, কর্মসংস্থান, বৈদেশিক বাণিজ্য ও জীবনমান উন্নতির নানা সূচকে।

তবে অব্যবস্থাপনা ও দুর্নীতির কারণে মূলধন ঘাটতি ও তারল্য সংকটসহ বিভিন্ন সমস্যায় আছে ডজন খানেকের বেশি ব্যাংক। সমস্যাগ্রস্ত এসব ব্যাংককে 'দুর্বল' হিসেবে চিহ্নিত করে অপেক্ষাকৃত ভালো ব্যাংকের সঙ্গে একীভূত করতে চায় কেন্দ্রীয় ব্যাংক।

ব্যাংকিং খাত সংস্কারের লক্ষ্যে এই একীভূতকরণকে ইতিবাচক বলে মনে করছেন অর্থনীতিবিদরা। তবে দুর্বল ব্যাংকের প্রতিটি লেনদেনে নজরদারি ও অনিয়মের বিরুদ্ধ ব্যবস্থা নেয়ার আহ্বান অর্থনীতিবিদ ড. আহসান এইচ মনসুর এর।

তিনি বলেন, 'লেনদেনকে রিভিউ করে দেখতে হবে সেগুলো সঠিক কি না। সেখানে অনিয়ম হয়েছে কি না, এবং সেখানে টাকাটা আছে কি না। আসলে প্রকৃতমূল্যে সে এ্যাসেট কি ৫ হাজার কোটি টাকা না আরও কম? সাথে দেখতে হবে তাদের খারাপ হওয়ার মূলে কারা ছিল। তাদেরকেও চিহ্নিত করতে হবে।'

কেন্দ্রীয় ব্যাংক বলছে, চলতি বছরের ডিসেম্বরের মধ্যে যেকোন সবল ব্যাংকের সঙ্গে একীভূত হতে পারবে দুর্বল ব্যাংক। এই সময়ের মধ্যে ব্যাংকগুলো নিজেরা সিদ্ধান্ত নিতে না পারলে সার্বিক দিক পর্যালোচনা করে এ বিষয়ে সিদ্ধান্ত নেবে বাংলাদেশ ব্যাংক। তবে বল প্রয়োগ না করে দরকষাকষির মাধ্যমে একীভূত করার আহ্বান অর্থনীতিবিদদের।

অগ্রণী ব্যাংকের চেয়ারম্যান ড. জায়েদ বখ্ত বলেন, 'যে ব্যাংকের সাথে মার্স করা হচ্ছে সে ব্যাংকের কাছে এটা গ্রহণযোগ্য কি না। একটা ব্যাংক যদি অন্য একটা ব্যাংকে নিতে না চায় আমরা জোর করতে পারি না। তাকে কোনোভাবে রিকভার করার জন্য পদক্ষেপ নিতে হবে। এটা এমনভাবে করতে হবে যেন আমরা এক সমস্যা থেকে অন্য সমস্যায় গিয়ে না পরি।'

এদিকে একীভূত হলে বিপাকে পড়তে পারেন দুর্বল ব্যাংকের কর্মীরা। চাকুরিচ্যুতি ছাড়াও সুযোগ-সুবিধা কমতে পারে তাদের। এ ধরণের পরিস্থিতি এড়াতে সরকারকে নীতি সহায়তা, তহবিল প্রদান করতে হবে। এছাড়া সবল ব্যাংক'কেও নিতে হবে যথাযথ কর্ম পরিকল্পনা।

আহসান এইচ মনসুর বলেন, 'নেট এ্যাসেট হচ্ছে মাইনাস ৫ হাজার কোটি টাকা। এখন এটা কে নেবে? কেউ তো নেবে না। তখন বলতে হবে সরকার কত টাকা দেবে। অথবা অন্য ব্যাংক দেখবে এ ব্যাংক থেকে কোনো এ্যাসেট আমাদের কাজে লাগতে পারে কি না।'

.webp)

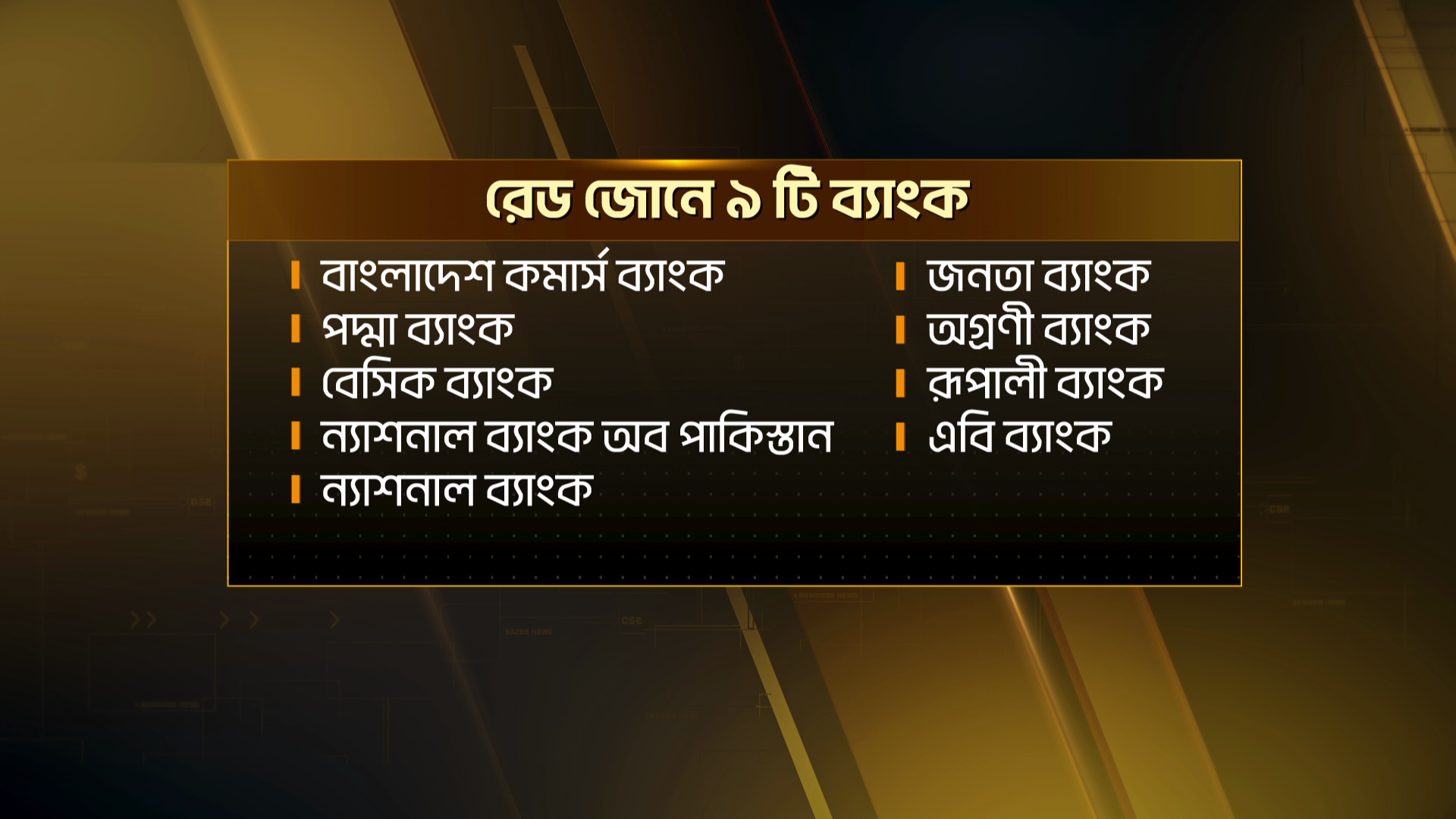

সম্প্রতি প্রকাশিত কেন্দ্রীয় ব্যাংকের আর্থিক স্থিতিশীলতা শীর্ষক প্রতিবেদন অনুযায়ী, ২০২০ সালের ডিসেম্বর থেকে ২০২৩ সালের জুন পর্যন্ত ৩৮টি ব্যাংকের অবস্থার অবনতি হয়েছে এবং উন্নতি হয়েছে ১৬টি ব্যাংকের। হিসেবে নেয়া ৫৪ টি ব্যাংকের মধ্যে ৯টি রেড জোন বা বেশি ঝুঁকিতে। রেড জোনে থাকা রাষ্ট্রায়ত্ত ব্যাংক চারটি। ইয়েলো জোনে আছে ২৯টি ব্যাংক।

যেখানে আছে রাষ্ট্রায়ত্ত বাংলাদেশ ডেভেলপমেন্ট ব্যাংক ও সোনালী ব্যাংকসহ ১৯টি বেসরকারি ব্যাংক এবং আটটি শরিয়াহ্ভিত্তিক ব্যাংক। আর গ্রিন জোন বা ভালো অবস্থানে আছে মাত্র ১৬টি ব্যাংক। যেখানে ৮টি বিদেশি ও ৮টি দেশি ব্যাংক।

-1.webp)

মূল্যায়ন প্রক্রিয়ার শর্ত পূরণ না করায় এই বিশ্লেষণ থেকে বাদ পড়েছে তিনটি ব্যাংক এবং তথ্য-উপাত্তের অভাবে তালিকায় স্থান হয়নি আরও চারটি ব্যাংকের।

রেড জোনে থাকা রাষ্ট্রয়ত্ব ব্যাংক অগ্রণী ব্যাংক। দুর্বল ব্যাংকের সঙ্গে রেড জোনের কোনো সম্পর্ক নেই বলে দাবি ব্যাংকটির চেয়ারম্যানের।

অগ্রণী ব্যাংকের চেয়ারম্যান ড. জায়েদ বখ্ত বলেন, 'এই রেড জোনের পুরো বাস্কেট নিয়ে তো বাংলাদেশ ব্যাংক এগোবে না। কেস বাই কেস ভিত্তিতে দেখবে যে ব্যাংকে দ্রুততম সময়ের ভিতরে একটা ব্যাংকের মার্জার করা সম্ভব তারা সেটা পিক আপ করবে।'

এদিকে অন্য ব্যাংকের সঙ্গে একীভূত হওয়ার ভয়ে কয়েকটি দুর্বল ব্যাংক আমানত সংগ্রহে বেপরোয়া হয়ে উঠেছে। কোন নিয়মনীতির তোয়াক্কা না করে আমানত সংগ্রহে ১৪ থেকে ১৫ শতাংশ পর্যন্ত সুদ দিচ্ছে কোনো কোনো ব্যাংক।

এই হারে আমানত সংগ্রহ করলে ব্যাংকগুলোর দেয়া ঋণের সুদ হার দাঁড়াবে ১৬ থেকে ১৭ শতাংশ পর্যন্ত। সেক্ষেত্রে বিপাকে পড়বেন ঋণগ্রহীতারা। ভুগতে হবে ব্যবসায়ী, শিল্পোদ্যোক্তাদের।