বুড়িগঙ্গার তীরের ভার্কুতা গ্রামে ব্যবসা বাণিজ্য-ধার-দেনা-শোধ মুখে মুখে। গদির হিসাব নিকাশ পদ্ধতির খুব একটা পরিবর্তন হয়নি। গ্রামের বাইরে শহরে গদির হিসাব পদ্ধতি চলে না। গতিশীল অর্থনীতি চাপ ছাপ ফেললেও রাষ্ট্রের সম্পদ ও সঞ্চয়ের খাতার বাইরে এখানকার খতিয়ান।

স্থানীয় এক ব্যবসায়ী বলেন, 'আমার যে ব্যবসা প্রতিষ্ঠান, লাভ-লসের হিসাব এক রকম। আমার একভাবে আগাইতে হয়। আর যারা বড় পর্যায়ে আছে তাদের হিসাব তো আলাদা।'

এলাকায় কৃষিজীবী আর গৃহস্থ পারিবারও আছে। বীজের চাহিদা থাকায় গ্রামের যুবক ইব্রাহিম ঘরের সঞ্চয় আর আর আত্মীয়দের থেকেই বিনিয়োগের প্রায় ১০ লাখ টাকা যোগান দিয়েছেন। হিসাব নিকাশ বুঝলেও ব্যাংক পর্যন্ত না যাওয়ার কারণ সুদের হার।

ইব্রাহিম বলেন, 'আমার আত্মীয় স্বজনরা সবাই বীজের ব্যবসাই করে। তারাও ব্যাংক থেকে লোন নিয়েছে। কিন্তু ব্যাংকের কিস্তি শোধ করে আর কিছু থাকে না। সংসার চালানোটাই কঠিন হয়ে যায়।'

বীজের বাজার হারুনুর রশিদের জমি-জমার হিসাবের ওপর নির্ভর করে। কতটুকু বীজ লাগবেন চালানে তার হিসাব করে এসেছেন। ঘর বন্দক রেখে ব্যাংক থেকে নেয়া ঋণের সুদ যেন তার কাছে একটু বেশি প্রত্যাশা রাখছে।

হারুনুর রশিদ বলেন, 'এক হাটি শাকের মজুরি উঠাইতে লাগে দুই টাকা। আর ঢাকা নিয়া যাইতে যাইতে আমাদের তিন টাকা খরচ হয়। শাক যদি দুই টাকা বেচি তাইলে কি আমাদের লাভ হইবো।'

হারুনুর রশিদের স্থানীয় বাজার আর শিল্প কারখানার বাজার যে নিয়মে চলে তার মধ্যে বড় ব্যবধান আছে। এসব খাতের ভোক্তা আর ক্রেতার ধরনও ভিন্ন। যারা ব্যাংকে যান না এটা তাদের হিসাব।

কিন্তু ব্যাক্তিগত উদ্যোগে গতিশীলতা আনতে ও কর্মসংস্থান তৈরির উদ্যোগ নিতে মোট এসএমই খাতের মাত্র ৩৪ শতাংশ ব্যাংক ঋণের দারস্থ হন। যার মধ্যে ৪৫ শতাংশের ঋণ আবেদন ব্যাংক বাতিল করে।

২০২২ এ এডিবির গবেষণা বলছে, ট্রেড ফাইন্যান্সের নিয়মে আবেদন করতে না পারা, আবেদনে জামানত রাখতে না পারা , কোভিডের পর ঘুরে দাঁড়াতে পারেনি এমন ঝুঁকি বিবেচনায় ১১ শতাংশ, লাভজনক না হওয়ায় ১০%, প্রয়োজনীয় তথ্যের অভাবে ৮% আবেদন বাতিল করা হয়।

তবে হারুনুর রশিদ আর ইব্রাহীমের মতো সুদের অতি হারের কারণে ১৮ শতাংশ ও গ্যারান্টির অভাবে ৩৬% , সুসম্পর্কের অভাবে ১৭ শতাংশ উদ্যোক্তার প্রয়োজন থাকলেও ব্যাংক ঋণে আগ্রহ নেই।

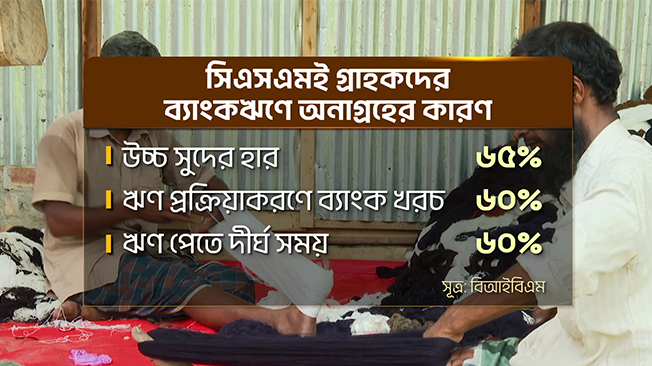

২০২৩ এর বিআইবিএমের গবেষণা বলছে, ৬৫ শতাংশ উচ্চ ঋণের সুদের হার ও ব্যাংকের প্রক্রিয়ায় খরচের কারণে ৬০ শতাংশ, ও ঋণ পেতে দীর্ঘ সময়ের কারণে ৬০ শতাংশ ব্যাংক ঋণ না নেয়ার কারণ বলে জানান।

গবেষণা বলছে এসএমই তে বানিজ্য ঋণ নেয়াদের মধ্যে খেলাপি ঋণ না থাকলেও ফেরতের ঝুঁকি দেখায় ব্যাংকগুলো। এছাড়া সরকারের নীতিমালায় এসএমই খাতকে গুরুত্ব দিলেও পৃথকভাবে ঋণ বরাদ্দ না থাকায় মাঝারি ও বড় ব্যবসায়ীরাই এসএমইর অর্থ ঋণ পান বলে উল্লেখ করা হয়।

এফবিসিসিআই'র সভাপতি মাহবুবুল আলম বলেন, এসএমই ঋণ যারা নেন, তাদের অর্থ ফেরতের হার প্রায় শতভাগ। তারা কিন্তু ব্যাংকের টাকাকে নিজের টাকা মনে করে না। এজন্য আমি মনে করি এসএমই এর উপর গুরুত্ব দেওয়া আরও বেশি দরকার। আমাদের সরকারি ব্যাংকগুলোর তো অনেক সীমাবদ্ধতা আছে। কিন্তু বেসরকারি ব্যাংকগুলো যদি এসএমই দেওয়ার ক্ষেত্রে এগিয়ে আসে তাহলে এসএমই আরও বেশি এগিয়ে যাবে। অর্থনীতিও এগিয়ে যাবে।'

গবেষকরা বলছেন, এসএমই'র জন্য এখনো তৈরি নয় ব্যাংকিং কাঠামো। কারণ জবাবদিহীতার অভাব।

এছাড়া রপ্তানির ক্ষেত্রও একই নীতি ও কাঠামো দিয়ে মাপা হয় বৃহৎ ও ক্ষুদ্র প্রতিষ্ঠানকে। ফলে এখানেও পর্যন্ত আভ্যন্তরীণ বাজারে এসএমই উদ্যোক্তারা কিছুটা ‘ট্রেড ক্রেডিট’ পেলেও আন্তর্জাতিক বাণিজ্যে ফুটপ্রিন্ট রাখতে পারছে না এসএমই খাত।

বিআইবিএম'র পরিচালক অধ্যাপক শাহ মো. আহসান হাবীব বলেন, 'আমরা যখন বলি এসএমই কতটুকু লোন পায় এখানে কিন্তু আমদানি আর রপ্তানির আমানত নাই। এসএমই'র সংজ্ঞার ক্ষেত্রে আমাদানি-রপ্তানির ক্রেডিটটা ধরাই হয় না। যখন কেউ দেশের ভেতরে সাধারণ ঋণ নিতে যাচ্ছে তখন তাদেরকে আলাদা করে কিছুটা সুবিধা দেওয়া হচ্ছে। কিন্তু তাদের ক্ষেত্রে সমর্থন দেওয়ার জন্য কোন লোক নাই, আলাদা কোন ডেস্কও নাই।'

আনুষ্ঠানিক ও অনানুষ্ঠানিক খাত মিলে দেশে এসএমই খাতে কর্মসংস্থানের হার সবেচেয়ে বেশি। তাই জাতীয় অর্থনীতিতে যোগদান বাড়াতে প্রয়োজন এসএমই বান্ধব রপ্তানি নীতিমালা। যার সাথে নির্ভর সামাজিক-অর্থনৈতিক ভিত ও টেকসই উন্নয়ন লক্ষ্যমাত্রা।