দেশে ব্যাংক খাতে খেলাপি এখন ১ লাখ ৫৬ হাজার কোটি টাকার বেশি। এরমধ্যে কিছু ব্যাংকের আশঙ্কাজনক খেলাপিতে বেড়ে যাচ্ছে মূলধন ঘাটতিও। বছরে তৃতীয় প্রান্তিকের হিসাবে সরকারি-বেসরকারি ১৩টি ব্যাংকের খেলাপি মোট ঋণের ১৪ শতাংশের বেশি। এছাড়া জুনের শেষে দেশের ১৫টি ব্যাংক ঝুঁকিভিত্তিক সম্পদের বিপরীতে প্রয়োজনীয় মূলধন সংরক্ষণ করতে পারেনি।

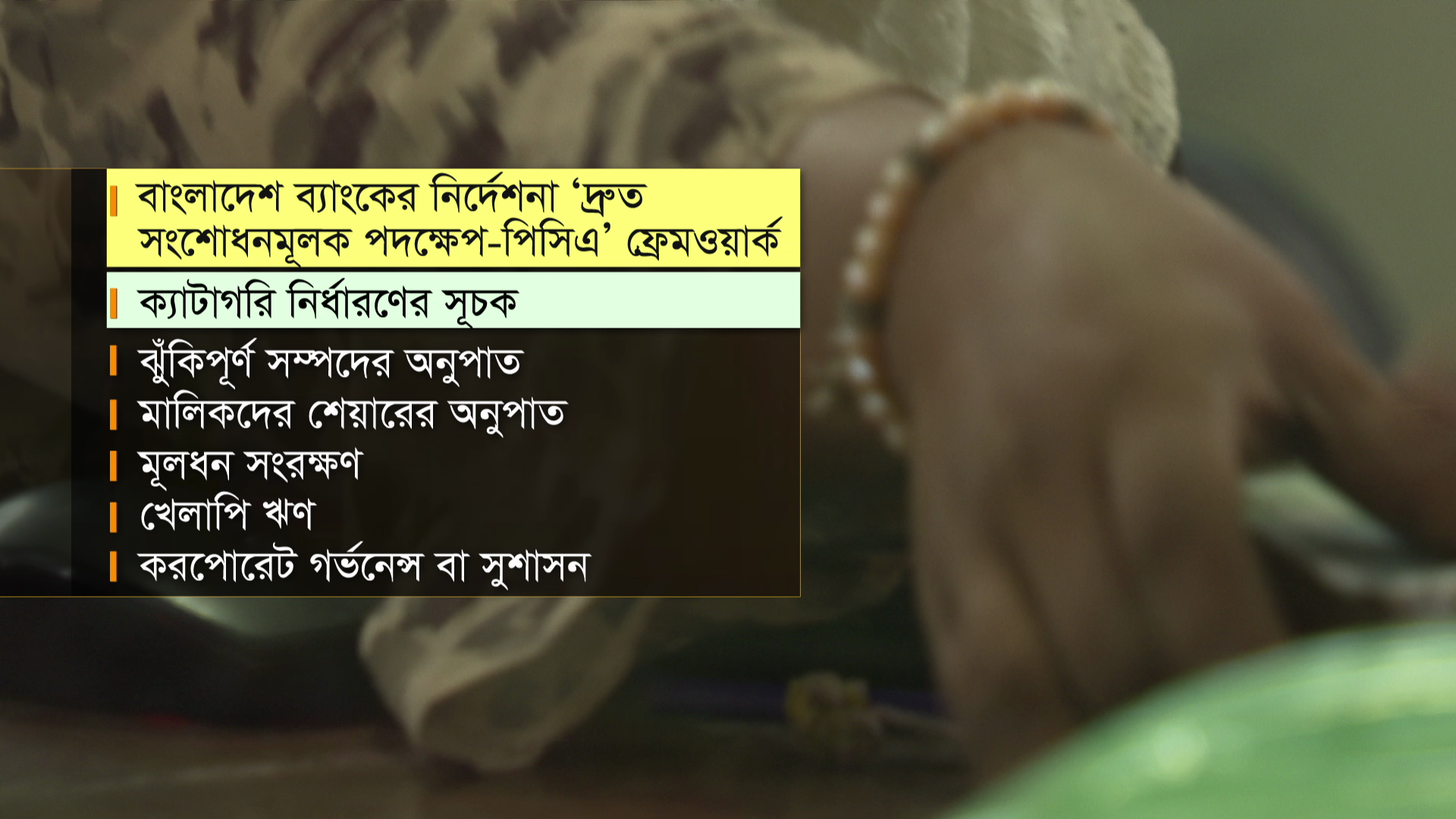

গেল কয়েক বছরে ব্যাংক খাতকে এই ভঙ্গুর দশা থেকে মুক্ত করতে নতুন সিদ্ধান্ত নিয়েছে বাংলাদেশ ব্যাংক। এতে আগামীতে চার ক্যাটাগরিতে মান নির্ধারণ হবে ব্যাংকগুলোর। ঝুঁকিপূর্ণ সম্পদ, মালিকদের শেয়ার, সুশাসন, মূলধন সংরক্ষণসহ খেলাপি বিবেচনায় ব্যাংকের আর্থিক অবস্থা প্রকাশ হবে।

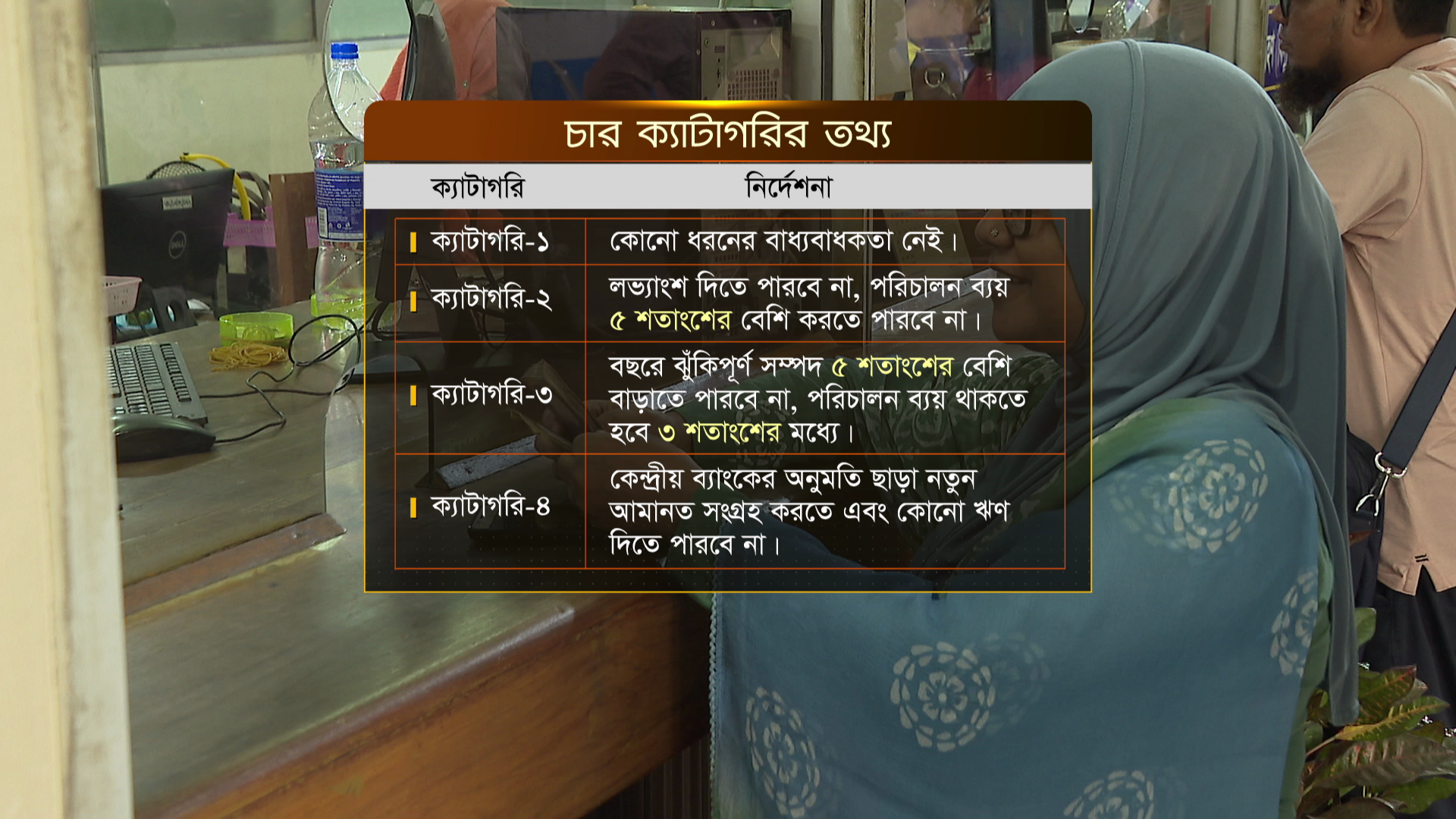

এই পাঁচ সূচকে লাগাতার পতন হলে সব ক্যাটাগরির ব্যাংকগুলোকে 'অনিরাপদ' ও 'আর্থিকভাবে অস্বাস্থ্যকর বা দুর্বল' হিসেবে চিহ্নিত করবে বাংলাদেশ ব্যাংক। কেন্দ্রীয় ব্যাংকের অনুমতি ছাড়া নতুন আমানত সংগ্রহ, ঋণ বিতরণ ও লভ্যাংশ দিতে পারবে না দুর্বল ব্যাংকগুলো।

যেসব ব্যাংক ক্যাটাগরি-২ এ থাকবে তারা দিতে পারবে না লভ্যাংশ। পরিচালন ব্যয়ও ৫ শতাংশের বেশি করতে পারবে না তারা। ক্যাটাগরি-৩ এ থাকা ব্যাংক বছরে ঝুঁকিপূর্ণ সম্পদ ৫ শতাংশের বেশি বাড়াতে পারবে না এবং পরিচালন ব্যয় থাকতে হবে ৩ শতাংশের মধ্যে।

ক্যাটাগরি-৪ এ থাকা ব্যাংক কেন্দ্রীয় ব্যাংকের অনুমতি ছাড়া নতুন আমানত সংগ্রহ করতে এবং কোনো ঋণ দিতে পারবে না। ক্যাটাগরি-১ এর ক্ষেত্রে এ ধরনের বাধ্যবাধকতা নেই। তবে এ নির্দেশনা ২০২৫ সালের ৩১শে মার্চ থেকে বাস্তবায়ন করতে নির্দেশ দিয়েছে বাংলাদেশ ব্যাংক।

নতুন এ সিদ্ধান্তের জন্য ২০২৫ সাল পর্যন্ত অপেক্ষা না করে এখন থেকেই বাস্তবায়ন জরুরি বলে জানিয়েছেন আর্থিক খাত বিশ্লেষকরা।

অর্থনীতিবিদ কাজী খলীকুজ্জামান আহমদ বলেন, 'ব্যাংকগুলোর উপর একটা চাপ সৃষ্টি করতে হবে। এতে করে তাদের যে ঋণ খেলাপি হয়ে গেছে সেগুলো আদায়ে তারা জোর দেবে। তারা খেলাপি আদায় করলে ব্যাংকিং খাত একটা সুস্থ অবস্থায় চলে আসবে।'

তবে এ সিদ্ধান্ত বাস্তবায়ন হলে তালিকাভুক্ত অনেক ব্যাংক আমানত সংগ্রহ ও ঋণ দিতে না পারলে দীর্ঘসময়ের জন্য লোকসানে ভুগতে পারে। যার প্রভাব পড়বে পুঁজিবাজারে তালিকাভুক্ত ব্যাংকগুলোর শেয়ার দরেও।

তাই কিছু সময়ের জন্য বিনিয়োগকারীদের লভ্যাংশ না পাওয়া ও পুঁজিবাজারের ব্যাংকিং খাতে এর নেতিবাচক প্রভাব পড়লেও দীর্ঘমেয়াদে উন্নয়নের সিদ্ধান্ত বাস্তবায়ন দরকার।

ব্যাংকিং খাত বিশ্লেষকরা বলছেন, বিশ্বের অনেক দেশে কোনো ব্যাংকের আর্থিক পরিস্থিতি দুর্বল হয়ে পড়লে তার সঙ্গে অন্য ব্যাংককে একীভূত করা হয়ে থাকে। সামনের দিনে বাংলাদেশের ব্যাংক খাতেও সুনির্দিষ্ট অবস্থা যাচাইয়ের প্রেক্ষিতে কোনো কোনো ব্যাংকে একীভূতকরণ ও অধিগ্রহণ হতে পারে বলে ধারণা বিশ্লেষকদের।